1. 충전요금

환경부, 2016-03-19, "전기차 급속충전기 요금, kWh당 313.1원으로 결정"

산업부, 2016-12-12, "전기차 보급 확대를 위해 한시적 특례요금제 도입 검토"

환경부, 2017-01-12, "전기차 급속충전요금, 대폭 인하"

환경부는 2016년 3월 급속충전 요금을 313.1원/kWh로 결정하고 당해 4월 11일부터 징수. 이는 공청회에서 사용자와 사업자 간 의견 절충 결과이며, 그 전에는 급속충전기도 완속충전요금으로 징수했음.

참고로, 당시 해명자료에서 역산해보면 평균 완속충전요금은 급속요금의 63.3% 수준인 162원/kWh로 보았음. 이 때 한전의 전기차 충전 요금제도는 2019년 6월 현재와 동일하며(2014년 관련 자료) 아래에 서술할 특례요금제로 인한 할인 유무만 차이가 남.

산업부는 2017년 1월부터 3년 간 "전기차 특례요금제"를 한시적으로 시행하는 것을 검토한다고 2016년 12월 공표.

특례요금제의 골자는 전력량요금 50% 인하, 완속 및 급속충전기의 기본요금을 면제하는 것으로, 사업자 관점에서 원가 하락 요인으로 작용하는 내용이며, 소비자의 최종 부과요금에 대한 것이 아님.

이 특례요금제를 바탕으로 환경부는 2017년 1월 자체 급속충전기의 소비자 부과 요금을 313.1원/kWh에서 173.8원/kWh로 인하. 발표하면서 이 요금체계가 얼마나 유지될 것인지에 대하여 일절 언급이 없었으나 2019년 6월 현재 변동 없음.

참고1: 에너지경제연구원, 2017-07, "네트워크 기반의 전기자동차 충전인프라 구축방안 연구"

"현행 급속 충전기 기준 충전요금 수익인 173.8원/kWh은 기본경비 223.3원/kWh(=전기요금 + 경비 및 일반관리비) 의 78.2% 수준, 적정투자 보수와 기본경비조차도 회수가 불가능함"

이를 바탕으로 볼 때 현재의 급속충전기 요금은 원가 이하인 것으로 인식되고 있음.

참고2: 기획재정부, 2018-06-08, "제1차 혁신성장 관계장관회의"

(적정 요금 관리) 초기시장형성을 지원하기 위해 전기충전 요금할인 및 수소충전 가격 기준 관리

(전기차) 전기 기본요금 면제, 전력량 요금 50% 할인

(수소차) 동급 내연기관차량 대비 경제성 확보 수중(예:6~8천원/kg)

< 결론 >

환경부 급속충전기 요금은 2019년 12월 31일까지 173.8원/kWh, 그 이후 상황에 따라 환원(313.1원/kWh) 내지 인상 가능

기타 사업자의 급속, 완속 충전기 요금도 산업부의 특례요금제 존치 여부 결정에 따라 2020년부터 인상 영향

2019-06-14 업데이트: 급속충전요금의 결정 배경 추가

2. 충전 할인

가. BC 그린카드

2018년도 공지: 한국전기차충전서비스(KEVCS, 해피차저), 포스코ICT(차지비)

할인율: 환경부, 한전충(해피차저), 포스코ICT(차지비) 50% 할인, 한국전력 30% 할인(간편결제 등록 시)

발급기관: 우리카드, SC제일은행, 하나카드, NH농협카드, IBK기업은행, 대구은행, 부산은행, 경남은행

유의사항: KB국민은행과 NH농협-채움 자체 그린카드는 혜택 제외

연회비: V1은 없음, V2는 1만 원

2017년 1월 16일 첫 시행 후 1회 연장하여 2019년 2월 10일까지 50% 할인 제공(위 내용의 행사는 종료)

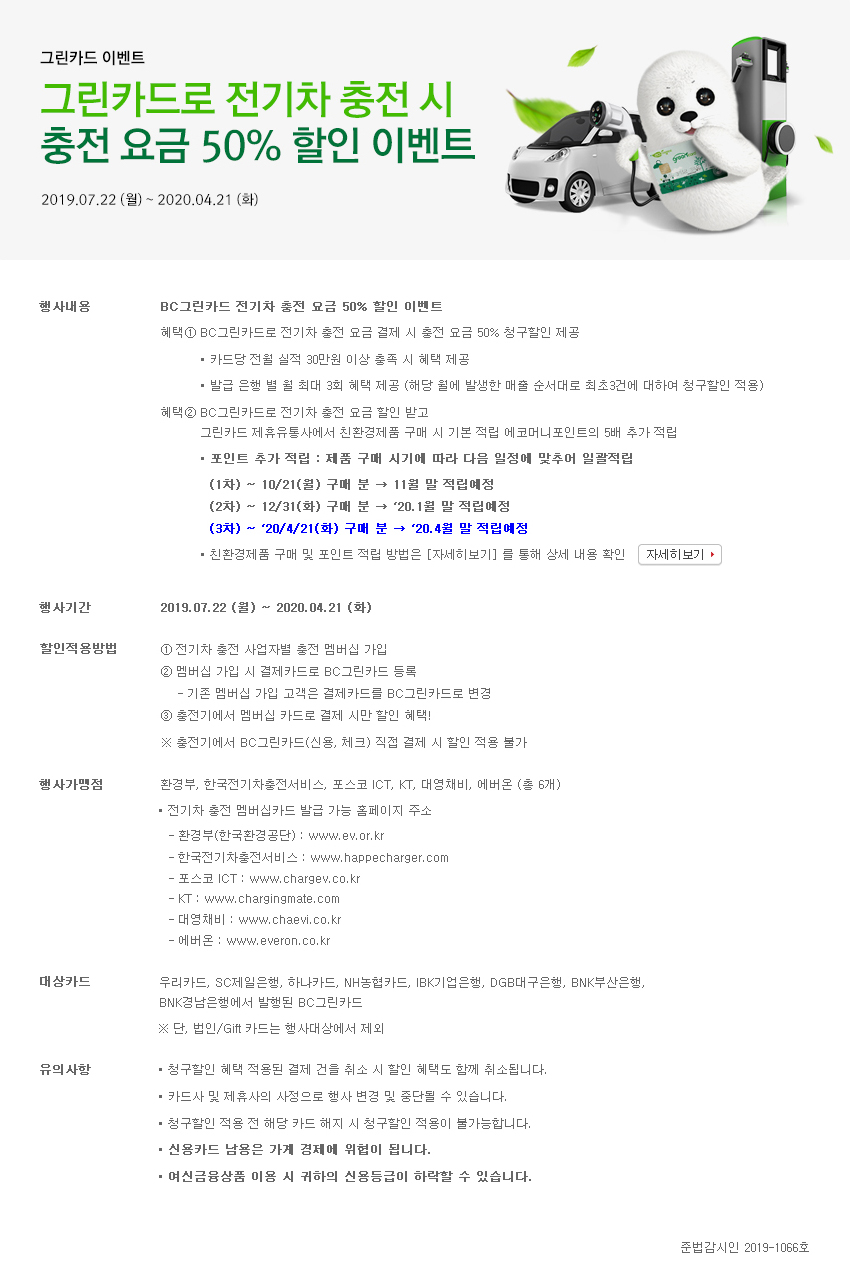

2019년도 1차 공지: 이미지 / 공식 블로그 글 / KB카드

제공기간: 2019.04.22.(월) -2019.07.21.(일) [1차] / 2019.07.22.(월) - 2019.10.21.(월) [2차]

할인율: 환경부, 한전충(해피차저), 포스코ICT(차지비), KT, 대영채비, 에버온(2차에서 추가) 50% 할인

발급기관: 우리카드, SC제일은행, 하나카드, NH농협카드, IBK기업은행, 대구은행, 부산은행, 경남은행, KB국민은행

할인형태: 청구할인(BC카드) / 캐시백(KB카드)

유의사항: 전월실적 30만 원 이상 충족 필요, 월 3회 한도

나. 신한EV

신용카드

할인율: 환경부, 한전충(해피차저), 한국전력, 포스코ICT(차지비), 파워큐브 이동형 30%~50% 할인

최소 조건: 30% = 전월실적 30만 원, 50% = 전월실적 60만 원

추가 혜택: 하이패스 도로공사구간 10% 추가 캐시백 (전기차 할인 50% + 10% 되어 실질적으로 40%만 냄)

연회비: 마스터카드 1.5만 원 / UPI(은련) 1.2만 원

체크카드

할인율: 신용카드와 동일한 전기차 충전 사용처에서 30% 할인

최소 조건: 전월실적 30만 원(60만 원 이상 써도 할인율 오르지 않음)

참고 사항: 하이패스 캐시백 없음

연회비: 없음

카드 출시 3년이 되는 2020년 9월 11일까지는 혜택의 축소나 폐지 없음

하이패스 캐시백 50%로 상향(50% + 50%, 즉 면제), 파워큐브 이동형 할인결제 후 잔액 전부 캐시백 - 2018년 12월 31일까지(행사 종료, 연장 없음)

2019-04-11 업데이트: BC그린카드 행사종료 명시, 신한EV 체크카드 내용 추가

2019-04-26 업데이트: BC그린카드 2019년도 행사 추가

2019-07-24 업데이트: BC그린카드 2019년도 행사 연장 반영, 할인 형태 명시

3. 하이패스 할인

대통령령, 2018-03-13, "유료도로법 시행령"

제8조(통행료의 감면대상 차량 및 감면비율)

①법 제15조제2항에서 "대통령령으로 정하는 차량"이란 다음 각 호의 차량을 말한다.

9. 고속국도를 이용하는 전기자동차 및 연료전지자동차로서 제5항에 따른 전자적인 지불수단 중 전기자동차 및 연료전지자동차 전용 지불수단을 이용하여 통행료를 납부하는 차량

②제1항 및 법 제15조제2항에 따른 감면대상 차량의 통행료의 감면율은 다음 각호의 구분에 의한다.

2. 통행료의 100분의 50

바. 제1항제9호의 차량

부 칙 <대통령령 제28191호, 2017.7.17.>

제2조(통행료의 감면대상 차량 등에 관한 유효기간) 제8조제1항제9호 및 같은 조 제2항제2호바목의 개정규정은 2020년 12월 31일까지 효력을 가진다.

< 결론 >

하이패스를 장착한 전기차 및 수소차에 대해 2020년 12월 31일까지 도로공사 구간 통행료 50% 감면

4. 차량구매 보조금

환경부, 2016-01-16, "2016년 전기자동차 보급 및 충전인프라 구축사업 보조금 업무처리지침"

환경부, 2017-01-16, "2017년 전기자동차 보급 및 충전인프라 구축사업 보조금 업무처리지침"

환경부, 2018-01-25, "2018년 전기자동차 및 충전인프라 구축사업 보조금 업무처리지침"

환경부, 2019-01-24, "2019년 전기자동차 보급 및 충전인프라 구축사업 보조금 업무처리지침"

기획재정부, 2019-08-29, "국민중심·경제강국, 2020년 예산안 및 2019~2023년 국가재정운용계획" / 관련 보도

단위: 천 원

| 연도 | 저속/초소형 | (고속)승용차 | 화물차 | 버스/승합차 |

| 2016 | - | 12,000 | 12,000(승용 준용) | 100,000 |

| 2017 | 5,780 | 14,000 | 14,000(승용 준용) | 100,000 |

| 2018 | 4,500 | 최대 12,000 | 경형 11,000 소형 20,000 |

중형 60,000 대형 100,000 |

| 2019 | 4,200 | 최대 9,000 | 경형 11,000 소형 18,000 |

중형 최대 60,000 대형 최대 100,000 |

| 2020 | ? | 최대 8,000 | 초소형 5,100 일반 18,000 |

(대형) 100,000 |

[참고] 기획재정부, 2018-06-08, "제1차 혁신성장 관계장관회의"

(전기수소차) '22년까지 보조금 유지하되, 내연기관차와의 가격 차이, 핵심 부품 발전 속도, 보급 여건 등을 고려하여 지원단가 조정

(전기차) '22년까지 보조금 유지, 연차별 보조금 단가 인하

(수소차) 대량생산에 따른 규모의 경제가 실현될 때까지 보조금 유지하되 단계별 단가 인하

2018-08-29 업데이트: 2019년 예산안으로 보는 전기차/수소차 보조금 분석

2018-08-30 후속기사: 쪼그라드는 전기차 보조금. 내년 대당 900만 원. 구입 부담 커져

2019-01-18 업데이트: 환경부의 2019년도 보조금 확정 발표 반영

2019-01-24 업데이트: 환경부의 2019년도 보조금 지침으로 수정, 화물차 추가 및 버스 부분 수정

2019-08-29 업데이트: 기획재정부 2020년 예산안의 전기차 보조금 내용 반영

< 결론 >

보조금 지급은 2022년까지, 2019년부터 전기차는 2~3백만 원씩 하락, 수소차는 일단 현행 유지 예상 가능

2018-12-03 업데이트: 세제혜택 항목 추가

2019-04-11 업데이트: 링크 및 문구 일부 수정

2019-08-26 업데이트: 수소전기자동차 내용 및 입법예고 사항 추가

5. 세제혜택

가. 개별소비세 및 교육세

법률, 2017-12-19, "개별소비세법"

제1조(과세대상과 세율)

3. 다음 각 목의 자동차에 대해서는 그 물품가격에 해당 세율을 적용한다.

다. 전기승용자동차(「자동차관리법」 제3조제2항에 따른 세부기준을 고려하여 대통령령으로 정하는 규격의 것은 제외한다): 100분의 5

전기자동차에 부과되는 개별소비세의 세율은 5% (특례로 인하되지 않을 경우)

법률, 2019-04-30, "조세특례제한법"

제109조(환경친화적 자동차에 대한 개별소비세 감면)

④ 「환경친화적 자동차의 개발 및 보급 촉진에 관한 법률」 제2조제3호에 따른 전기자동차로서 같은 조 제2호 각 목의 요건을 갖춘 자동차에 대해서는 개별소비세를 감면한다. <신설 2011. 12. 31.>

⑤ 제4항에 따른 개별소비세 감면액은 다음 각 호와 같다. <신설 2011. 12. 31., 2017. 12. 19.>

1. 개별소비세액이 300만원 이하인 경우에는 개별소비세액 전액

2. 개별소비세액이 300만원을 초과하는 경우에는 300만원

⑥ 제4항은 2012년 1월 1일부터 2020년 12월 31일까지 제조장 또는 보세구역에서 반출되는 자동차에만 적용한다. <신설 2011. 12. 31., 2014. 12. 23., 2017. 12. 19.>

⑦ 「환경친화적 자동차의 개발 및 보급 촉진에 관한 법률」 제2조제6호에 따른 수소전기자동차로서 같은 조 제2호 각 목의 요건을 갖춘 자동차에 대해서는 개별소비세를 감면한다. <신설 2016. 12. 20., 2018. 12. 31.>

⑧ 제7항에 따른 개별소비세 감면액은 다음 각 호와 같다. <신설 2016. 12. 20.>

1. 개별소비세액이 400만원 이하인 경우에는 개별소비세액 전액

2. 개별소비세액이 400만원을 초과하는 경우에는 400만원

⑨ 제7항은 2017년 1월 1일부터 2019년 12월 31일까지 제조장 또는 보세구역에서 반출되는 자동차에 적용한다. <신설 2016. 12. 20.>

전기자동차에 대한 개별소비세 감면은 위 법률과 같이 2012년부터 시행되었으며, 당초 감면 한도가 200만 원이었으나 2017년 말 개정을 통해 2018년부터 300만 원으로 상향되었습니다. 수소전기자동차의 경우 2016년 말 개정을 통해 400만 원 감면 한도가 생겼습니다. 한편, 교육세는 개별소비세의 30%가 부과되었습니다. 그러므로:

감면한도: 전기자동차

2012.01.~2017.12. : 개별소비세 200만 원, 교육세 60만 원

2018.01.~2020.12. : 개별소비세 300만 원, 교육세 90만 원

감면한도: 수소전기자동차

2017.01.~2019.12. : 개별소비세 400만 원, 교육세 120만 원

(2019년 7월, 감면기한을 2021년 말까지 연장하는 입법예고가 됨)

이에 따라, 2018년부터 2020년까지 전기자동차의 공장도 가격이 6천만 원 미만일 경우에는 개별소비세가 면제됩니다. 수소전기자동차의 경우는 2019년까지 공장도 가격 8천만 원까지 면제가 되며, 법률개정 시 2021년까지 유지됩니다. 개정이 될 경우, 전기차 감면기한을 여기에 맞추기 위한 추가 개정이 있을지 지켜볼 필요가 있습니다.

나. 취득세

법률, 2017-12-30, "지방세법"

제12조(부동산 외 취득의 세율)

2. 차량

가. 비영업용 승용자동차: 1천분의 70. 다만, 경자동차의 경우에는 1천분의 40으로 한다.

전기자동차에 부과되는 취득세의 세율은 7%

법률, 2019-04-30, "지방세특례제한법"

제66조(교환자동차 등에 대한 감면)

④ 「환경친화적 자동차의 개발 및 보급 촉진에 관한 법률」 제2조제3호에 따른 전기자동차 또는 같은 조 제6호에 따른 연료전지자동차로서 같은 조 제2호에 따라 고시된 자동차를 취득하는 경우에는 다음 각 호에서 정하는 바에 따라 지방세를 감면한다. <신설 2011. 12. 31., 2014. 12. 31., 2015. 12. 29., 2016. 12. 27.>

1. 2018년 12월 31일까지는 취득세액이 200만원 이하인 경우에는 취득세를 전액 면제하고, 취득세액이 200만원을 초과하는 경우에는 산출세액에서 200만원을 공제한다.

2. 2019년 1월 1일부터 2019년 12월 31일까지는 취득세액이 140만원 이하인 경우에는 취득세를 전액 면제하고, 취득세액이 140만원을 초과하는 경우에는 산출세액에서 140만원을 공제한다.

감면한도

2012.01.~2016.12. : 취득세 140만 원

2017.01.~2018.12. : 취득세 200만 원

2019.01.~2019.12. : 취득세 140만 원

(2019년 8월, 취득세 140만 원 감면을 2021년 말까지 연장하는 입법예고가 됨)

취득세는 (공장도가격 + 개별소비세 + 교육세)의 7%이기 때문에 세금 부분이 전액 감면이라고 보면 공장도가격 기준으로 계산하면 되겠습니다. 2017~2018년 동안은 약 2857만 원까지이고 그 외의 기간은 2천만 원까지라고 보시면 됩니다. 공장도가격이 4천5백만 원일 경우 2017~2018년도는 (4500-2857)*0.07=115만 원이 되고 그 외의 기간은 (4500-2000)*0.07=175만 원이 되는 식입니다.

일반 고속 승용전기차들은 공장도가격이 거의 무조건 2천만 원을 넘으므로 2018년에서 2019년으로 넘어가면 60만 원의 세금 인상이 있다고 보면 됩니다. 그리고 법률개정이 있지 않는 한 2020년부터는 취득세 감면이 없게 되는데, 2021년 말까지 연장하는 개정안이 입법예고 되었으므로 관망 중입니다.

< 결론 >

기간 별 총 세제혜택 (*입법예고 사항 반영 시)

2012.01.~2016.12. : 전기 400만 원(개 200 + 교 60 + 취 140)

2017.01.~2017.12. : 전기 460만 원(개 200 + 교 60 + 취 200), 수소 720만 원 (개 400 + 교 120 + 취 200)

2018.01.~2018.12. : 전기 590만 원(개 300 + 교 90 + 취 200), 수소 720만 원 (개 400 + 교 120 + 취 200)

2019.01.~2019.12. : 전기 530만 원(개 300 + 교 90 + 취 140), 수소 660만 원 (개 400 + 교 120 + 취 140)

2020.01.~2020.12. : 전기 390/*530만 원(개 300 + 교 90 + 취 0/*140), 수소 0/*660만 원 (개 0/*400 + 교 0/*120 + 취 0/*140)

2021.01.~2021.12. : 전기 0/*130만 원(개 0 + 교 0 + 취 0/*140), 수소 0/*660만 원 (개 0/*400 + 교 0/*120 + 취 0/*140)

2022.01.~ : 혜택 만료

'전기자동차' 카테고리의 다른 글

| 니로 코나 전기차 토크프로 PID (0) | 2019.10.30 |

|---|---|

| 시간대별로 바뀌는 전기차 충전요금 전기세 총정리~ 아파트 충전요금은? (0) | 2019.10.21 |

| GM 쉐보레 볼트 EV 전기차 고질적인 단점? 이슈들 정리~ (0) | 2019.10.21 |

| 2020년부터 전기차 충전요금 2배로 인상.... 연장하라~!!! (0) | 2019.10.21 |

| 전기차 전기자동차 리튬소화기 차량용 소화기 구입시 참고사항 (0) | 2019.10.18 |

{kind=link}